クレジットカード決済の仕組みは、利用者(カードユーザー)、店舗(事業者)、カード会社の三者間で進行します。まず、利用者が店舗でクレジットカードを提示し、代金は立て替えてもらいます。この時、店舗とカード会社に利用情報が記録されます。

その後、店舗はカード会社へ購入情報を送信します。カード会社は、事前に店舗と約束した支払日に、代金を店舗へ支払います。ここで重要なのは、「締め日」と「支払日」です。これらによって、利用者が毎月支払う代金が決まります。

「締め日」は1カ月分のクレジットカード利用額を集計する日で、「支払日」は集計した利用額を利用者の銀行口座から引き落とす日です。

この流れを理解し、クレジットカード決済を賢く利用しましょう。

クレジットカード決済の基本的な仕組み

クレジットカード決済とは、具体的にはどのような流れで行われるのでしょうか。

クレジットカード決済とは、具体的にはカードユーザーが商品やサービスを購入し、その代金をカード会社を通じて支払うことを指します。

このような後払い方式により、現金を持ち歩かなくても買い物ができたり、インターネット通販の支払いを行うことが可能になるなど、非常に便利な決済方法として広く利用されています。

おすすめ JCBカードSはその場で割引が受けられるクレジットカード

クレジットカード決済の主要なプロセスと参加者

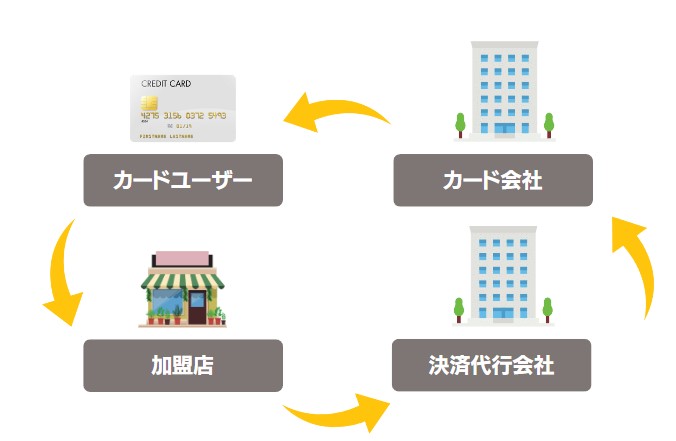

クレジットカード決済の一連の流れは、主にカードユーザー(消費者)、加盟店(商品やサービスを提供する事業者)、カード会社(発行したクレジットカードの管理)、そして場合によっては決済代行会社(事業者とカード会社間の決済処理を代行)の4者によって成り立っています。

- カードユーザーが商品やサービスを購入し、決済にクレジットカードを使用する。

- 加盟店はカード情報を取得し、決済処理を行う。

- カード会社は取引の承認を行い、加盟店に対して決済額を支払う。

- カードユーザーは後日、カード会社から請求された金額を支払う。

各者の役割を理解することで、クレジットカード決済の仕組みがより明確に把握できます。

決済代行会社を利用しない場合の事業者・カードユーザー・カード会社間の決済の仕組み

クレジットカード決済の基本的な流れは以下の通りです。

まず、カードユーザーが事業者から商品やサービスを購入します。この際にカードユーザーはクレジットカード情報を事業者に提供します。その後、事業者はこれらの情報をカード会社に送り、決済の承認を得ます。カード会社はカードユーザーに対して請求を行い、支払いが行われると事業者に資金を送ります。

しかし決済代行会社を利用しない場合、このプロセスは少々複雑になります。事業者自身がカード情報を安全に管理し、トラブルが発生した際の対応も自己負担となります。このことから、大きなリスクと手間が伴います。

このように、クレジットカード決済の仕組みはカードユーザー、事業者、カード会社の三者間で成り立っています。特に事業者にとっては、正しい知識と理解が求められます。

決済代行会社を利用した場合の事業者・カードユーザー・カード会社のお金の流れ

決済代行会社を利用した場合、まず、カードユーザーが事業者から商品やサービスを購入します。その際、カード情報は決済代行会社を経由してクレジットカード会社へと送られます。

こうして、商品やサービスの代金は、カードユーザーからクレジットカード会社を経由して、最終的に事業者のもとへと届きます。その間に発生する手数料の一部は決済代行会社が受け取ります。

クレジットカード決済手数料の仕組み

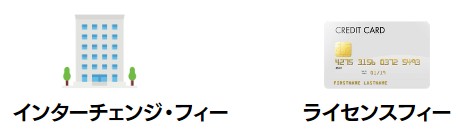

クレジットカード決済には、主に「インターチェンジ・フィー」と「国際ブランドのライセンスフィー」の手数料が発生します。

- インターチェンジ・フィー これは、カードの発行会社が取引金額の一部を手数料として受け取るものです。これにより、発行会社はクレジットリスクや不正利用防止などの対策費用を賄います。

- 国際ブランドのライセンスフィー これは、クレジットカードのブランド(VISAやMastercardなど)が持つネットワークを利用するための手数料で、カード発行会社が支払います。決済の安全性を担保したり、ブランド力を維持するための費用となります。

これらの手数料は、消費者に直接請求されることはありません。しかし、間接的に商品やサービスの価格に反映されている可能性があることも理解しておくとよいでしょう。

インターチェンジ・フィー

インターチェンジ・フィーとは、クレジットカード決済における手数料の一部であり、カード会社と加盟店間でやり取りされる金額のことを指します。具体的には、加盟店が商品・サービスを販売する際に、消費者から受け取った決済金額から一定比率をカード会社に支払う形となります。

| 当事者 | 役割 | メリット |

|---|---|---|

| カード会社 | 決済リスクを負担 | インターチェンジ・フィーによる収入獲得 |

| 加盟店 | クレジットカード決済を提供 | 販売機会の増加 |

国際ブランドのライセンスフィー

クレジットカードのブランド(VISA、Mastercardなど)は、そのブランドを掛けてサービスを行うための使用料として、ライセンスフィーを取得します。

このライセンスフィーは、クレジットカード会社がカードブランドを利用することで発生します。

具体的には、クレジットカード決済を適用するためのシステムを使用する権利や、クレジットカード決済による売上の回収代行サービスなどを利用する権利を得ることができます。

このライセンスフィーは、カード会社間の取引や加盟店への請求などに一部反映され、最終的には消費者の手数料にも影響を与えます。

しかし、その詳細な算出方法や具体的な金額は、各クレジットカード会社や国際ブランド間の取引秘密となっているため、はっきりとした金額を知ることは難しいです。

クレジットカード決済における領収書の扱い

クレジットカード決済では、購入者が商品やサービスを受け取った際に、その証明として領収書が発行されます。通常、この領収書はクレジットカード会社から発行される月次の利用明細書と一緒に送られます。しかし、これらの書類は税務上の領収書としては認められていません。

それは、税務上の要件として、領収書には支払いを受けた者の名前や住所、内容、日付、金額等が記載されている必要があるからです。しかし、クレジットカードの利用明細書にはこれら全ての情報が記載されているわけではないため、領収書として認められないのです。

クレジットカード決済を会計処理する際には、事業者から直接領収書をもらう、またはクレジットカード会社から正式な領収書を発行してもらう必要があります。